优贝娱乐游戏产业趋势报告:11潜力领域4项发展趋势 企业潜力洞察分析

近日,中国游戏产业年会产业趋势发展论坛在广州召开,协会领导和众多企业代表发表演讲。同日,主办方伽马数据在论坛上发布《2023中国游戏产业趋势及潜力分析报告》,报告重点内容如下:

产业现状

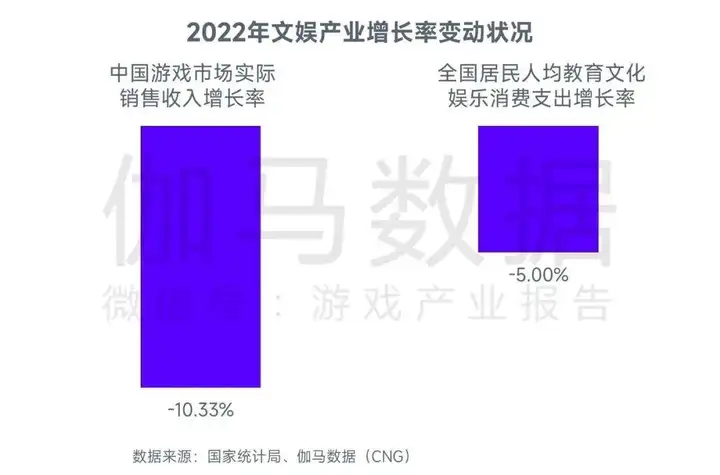

中国游戏市场实际销售收入近10年首次下降

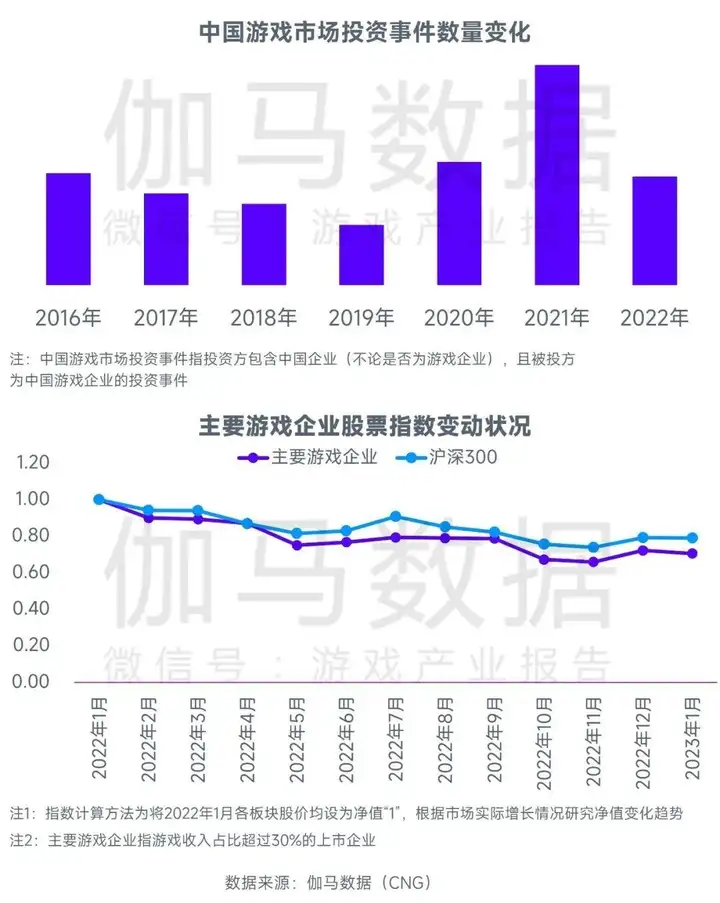

2022年中国游戏企业融资事件降5成

2022年头部游戏企业新品产出数量减少41.8%

相关洞察

发展多元化变现及商业模式

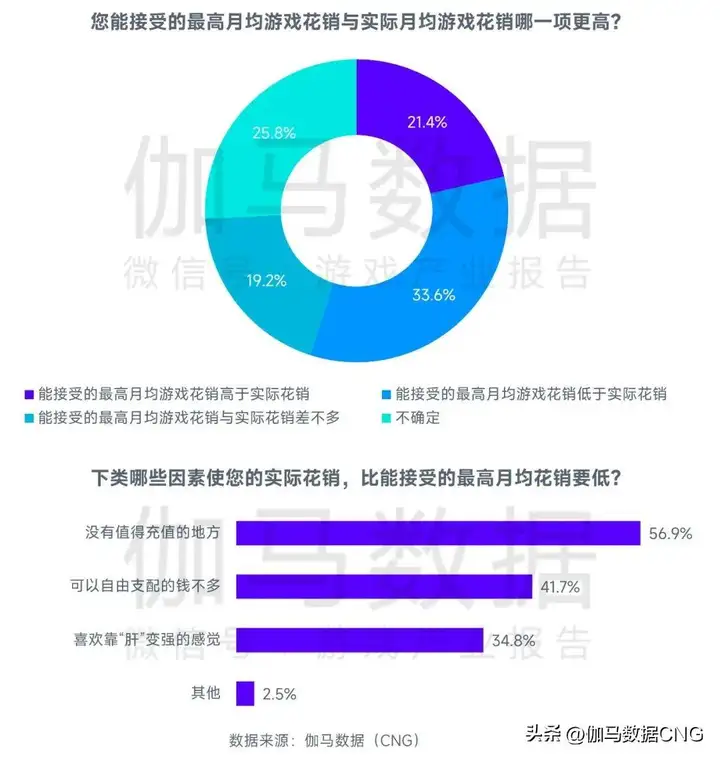

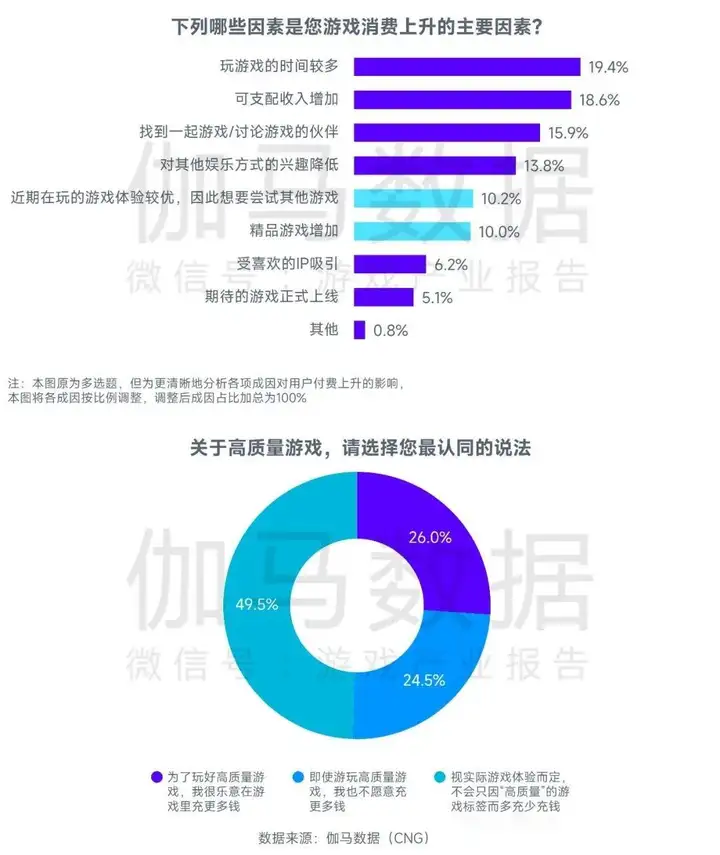

21.4%用户的实销游戏花费未达可接受的上限

寻找拓展及培育用户的新方式

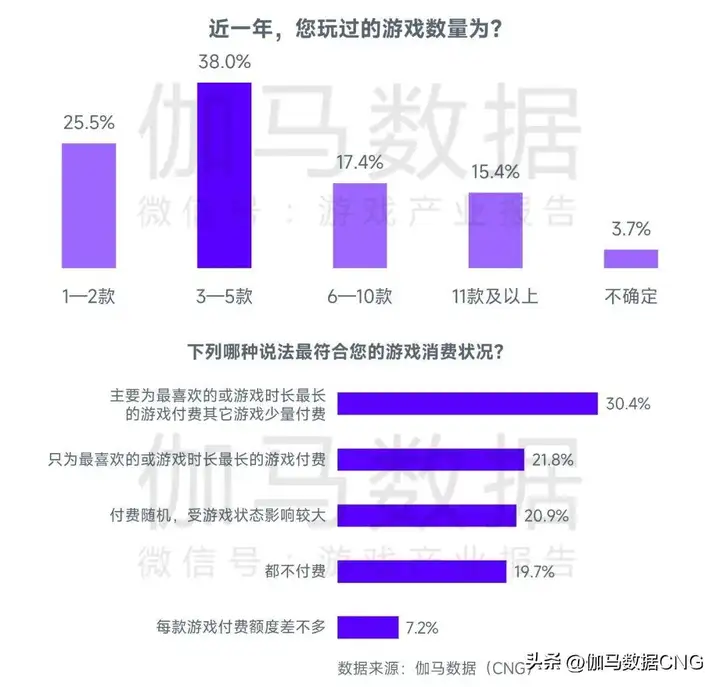

超50%用户的付费行为集中于最喜欢/游戏时间最长的产品

运用精品产品,驱动用户消费行为转变

精品游戏有望提升超7成用户的付费水平

借助游戏科技,驱动产品体验升级与破壁发展

游戏已成为芯片、高速通信网络、AR/VR等产业技术进步的重要贡献方

重点潜力领域

混合变现:41.7%主机/单机游戏用户愿意接受内购,34.4%移动游戏用户愿意接受买断制

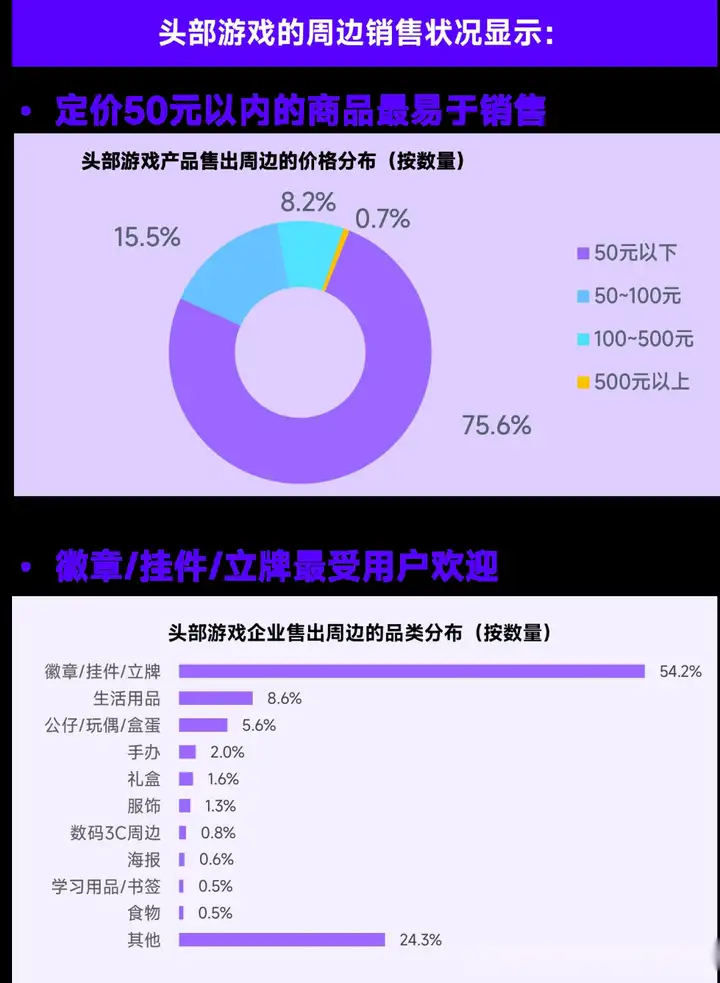

产业链拓展:47.2%的用户近年购买过周边产品,其中超50%用户每年购买3次以上

主机/单机游戏:6成左右用户每周或更频繁的游玩

重点细分领域:8种玩法及4类题材较3年前流水增长显著

“游戏+”:调查的社会公众中96.03%接触达“游戏+”,且多数公众仍对其有兴趣

跨平台:移植类跨平台游戏受35.6%的用户喜欢,且不喜欢的用户占比最低

游戏引擎:价值不断外溢

游戏AI:可应用于研发、人机对战、外挂监测等环节

云游戏:游戏云移植、云原生游戏、云游戏衍生应用具备潜力

元宇宙:场景扩容、拟真感受推动产业向“游戏即平台”升级

此外,报告选取部分发展潜力较明显的企业,并解析其潜力来源。

请关注伽马数据官方微信公众号“游戏产业报告”,

发展现状:

2022年表现不佳,但未来可期

现状一:实际销售收入近十年首次降低,新品产出放缓、融资难度提升等多重因素影响产业发展

2022年中国游戏产业发展状况出现变化,自2022年3月起产业实际销售收入逐步由增长转为下降,并最终导致2022年全年实际销售收入出现近十年的首次收缩。产业收入下降受多重因素影响,长期因素如新品产出放缓、融资难度提升,中短期因素如用户整体居家时长衰退。但从较长的周期来看,中国游戏产业仍取得一定发展成果,例如依托高品质产品持续提升对用户的吸引力,在用户支撑下产业依然具备较好的发展前景以及一定的增长空间。

现状二:2022年中国游戏企业融资事件降5成,实际市场收入与未来预期影响资金流向

2022年游戏产业在投融资市场上的表现也有待加强,中国企业的融资事件数量同比下降5成,股票市场表现也不及整体。投资市场的反应通常受到实际市场收入与对未来预期的影响,这也成为主导产业内外资金流向的主要因素。例如2020年游戏产业市场收入大幅提升,投资市场对游戏产业信心提振,游戏企业现金流持续充裕,进而在2021年带动产业融资事件回升,但基于后续市场收入下降的影响,2022年产业投融资再次下降。但随着产业环境的改善及发展预期的提振,未来游戏产业资本表现有望得到进一步改善。

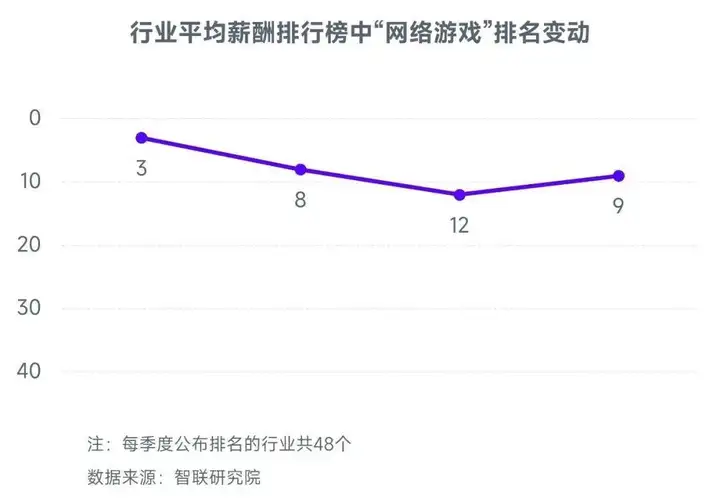

现状三:产业陷人才储备挑战,优质人才需求度较高但外部压力持续提升

不佳的市场表现也传导至从业者层面,在人才储备方面为企业带来挑战。一方面,产业对于优质人才的需求度仍较高,多数企业的确也吸纳了较多高基础能力的潜在人才;但另一方面,产业承接潜在人才的难度持续提升,薪资成本、外部资金、流量成本等压力均影响到了企业的整体经营,在降本增效的思路下,2022年产业裁员、调整薪资、收缩招聘计划的现象较为普遍,其中不乏多家头部企业。整体而言,产业的人才培养思路向培育内部人才、优先吸纳高价值人才、发掘高性价比潜力人才倾斜。

现状四:新品创新难度大、头部产品固化难为市场提供有力支撑,头部企业新品产出降4成

新品难以有力支撑市场的现象在2022年较明显,同时产品创新难度大、头部产品固化的特征让新品更难突围。产品创新难度大持续影响产业的精品化进程,现阶段创新产品的研发思路也有所变化,产品一方面需要汲取多款产品研发经验进而确保产品玩法的成熟性与商业化成功率,但又要保证产品在玩法层面具备自身的特色,这一平衡点难以把控;头部产品固化的特征主要体现在提供主要收入的产品仍为上线多年的老产品,占据了大量用户,但又难以为市场规模提供有效增量,且部分产品逐步进入生命周期衰退期。头部新品固化也主要受新品产出数量下滑影响,其中头部企业的新品产出数量更是在2022年减少超4成,远高于产业平均水平,而头部企业的新品对市场的影响作用更大。

发展趋势:

或将呈现4项趋势

基于产业市场规模下降的现状与成因,伽马数据认为以下方向已形成趋势,有望在未来进一步发展。

趋势一:发展多元化变现及商业模式

用户付费能力仍有可提升空间。从调研结果来看,21.4%用户的实际付费低于可接受的付费上限,而二者差值的原因主要受用户对付费内容认同的影响,其中56.9%的用户认为没有值得充值的地方。

未来,为用户提供符合其价值认知的付费点及付费方式将助力用户付费升级,而改变部分用户充值的思维模式也将成为必然,例如针对部分用户反感为数值付费的状况,可让其为解锁精品化游戏内容和更好的网络、硬件等游戏体验付费。

趋势二:寻找拓展及培育用户的新方式

寻找、留存高价值用户的方式也需要调整,虽然用户的年均游戏数量仍然较多,但是付费等行为愈发集中于少数产品,即用户对自身所偏爱产品的忠诚度更高。对于企业而言,这意味需要更为精准的把控用户获取、运营、回流等各个环节,让用户从各个层面提升对于自身产品的好感度,否则用户也存在更大可能性被竞品吸引。因此,获客数量也不再是企业追求的核心指标,且在获客阶段便需要培养用户的好感度,之后更要在运营、回流等层面加大投入,并寻找拓展和培育用户的新方式,进而将自身产品变成用户偏好度最高的选择。

趋势三:运用精品产品,驱动用户消费行为转变

用户付费行为受精品化影响较大。调查结果显示,精品化相关内容占据用户付费上升成因的20.2%,这意味着精品化的作用并不局限于产业内部的收入分配,对于扩大产业整体规模也具备显著利好。值得注意的是,现阶段精品化的市场潜力并未完全释放,用户期望与企业供给之间存在差距是主要原因,而随着二者差距的缩小,精品化有望提升超7成用户的付费水平。

趋势四:借助游戏科技,驱动产品体验升级与破壁发展

游戏产业在诞生伊始即与科学技术密切相关,且二者的关联在近年快速提升,从成果上看,游戏已成为芯片、高速通信网络、AR/VR等产业技术进步的重要贡献方。关联更密的深层原因主要在于:一方面,运用技术提升用户游戏体验的初衷并未改变,且更为迫切,更高的游戏科学技术水平有助于满足用户娱乐需求;另一方面,游戏能助力科技领域自立自强、培养科技人才,以技术和人才为媒介进而帮助游戏在更多领域取得成果,其价值也愈发得到国家层面的认可。针对于游戏科技的研究也在持续推进,2022年7月,由中国游戏产业研究院、中科院相关课题组共同发布的《游戏技术——数实融合进程中的技术新集群》报告中,明确提出“游戏技术”的定义,进而帮助游戏产业更好挖掘社会价值与经济价值。

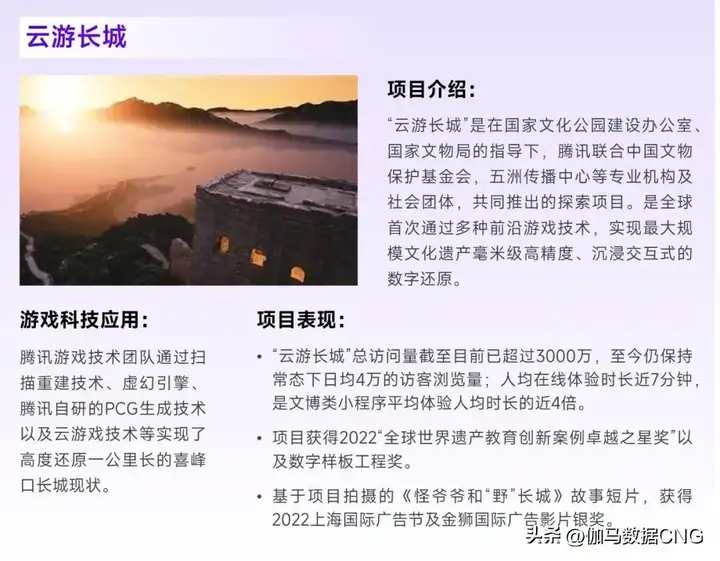

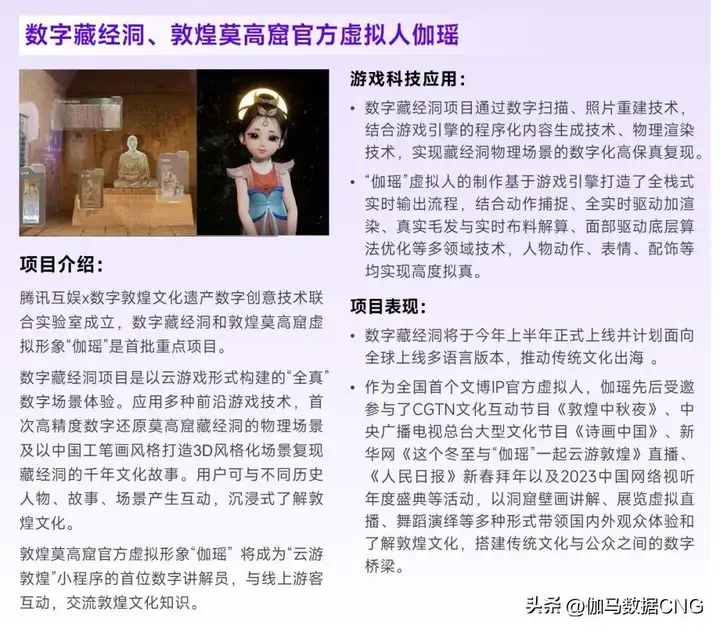

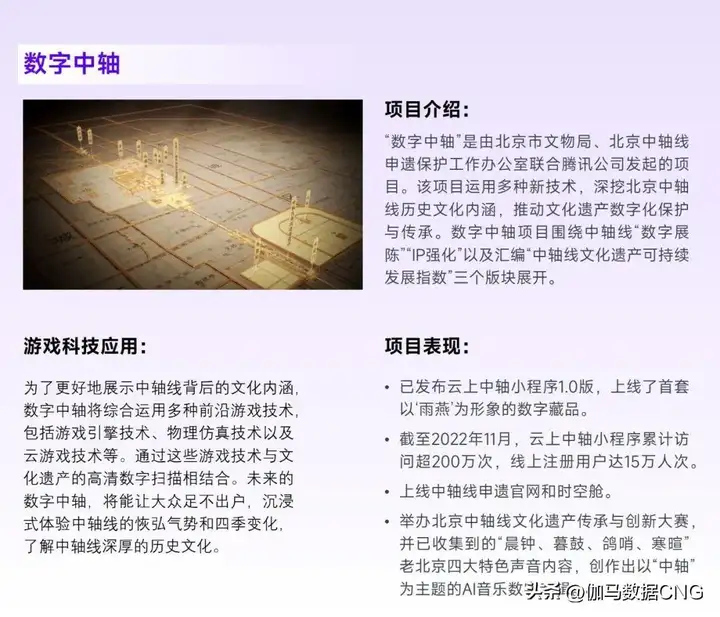

如上所述,游戏产业在迭代的过程中推动了数项科学技术发展,并逐步形成了游戏科技这一专有名词,但其价值并非仅以游戏产业为窗口释放,游戏科技将以服务人的生活、满足人的需求为中心进行多维度价值拓展。未来,游戏科技有望基于以下方式提升人的生活品质:中短期内,游戏科技将提升用户的游戏体验,并优化文旅文保、工业和自动化、影视制作、智慧城市、医疗医药等多领域的生产要素及业务体系,同时催生新兴商业模式,进而促进游戏科技在其他产业的落地应用,以及提升其他产业对游戏科技的关注与需求;长期内,随着游戏与科技相互促进、融合深度的提升,游戏将以超级数字场景、元宇宙等形式,以颠覆式的体验与生活改变服务于人。

重点潜力领域:

11个领域潜力较大

基于产业的发展趋势,伽马数据认为以下领域或具备较明显的发展潜力。

领域一:混合变现

混合变现有望成为产品多元化变现的突破口,原因主要有二:第一,在市场规模下降、企业生存压力增加的情况下,混合变现存在增加收入的可能性。这是由于用户的付费意愿存在差异,因此当产品采用单一变现模式时,无论为内购付费、广告变现、买断制、会员订阅等哪一模式,均会遗漏潜在的收入来源。

伽马数据认为混合变现有望成为产品多元化变现突破口的第二项原因在于,从长期来看相较于负面效果,混合变现的正向增益或更明显。这是由于广告模式、买断制等均依托于某些领域深入发展,被用户所熟知,例如休闲游戏推动广告变现发展、主机游戏推动买断制发展。从市场表现来看,已有以《弹壳特攻队》为代表的混合变现产品在广告、内购两项渠道中均取得较优成果,证明了混合变现的可行。

领域二:产业链拓展

产业链拓展是指在其他领域推出具备游戏特征的领域产品,例如基于游戏IP打造的潮玩、动漫等,以期取得提升IP影响力、增加收入来源等成果。虽然产业链拓展并非新鲜概念,但这一方式的发展速度有望提升,原因主要有二:一方面,游戏是文化娱乐的一部分,虽然公众的文娱支出整体下降,但降幅明显小于游戏产业,企业拓展其他领域有望起到平稳收入的作用。

另一方面,拓展其他领域并取得较优商业回报的产品持续增加,产业链拓展的效果逐步在塑造IP的基础上,提升产品创收的比重。

如上所述,改善收入状况是促进企业布局产业链拓展的重要因素,而周边是现阶段最容易达到此项目的的拓展领域,因此,报告将围绕周边重点分析其布局可行性。基于对周边布局成果较佳产品以及用户调研结果的分析,本次报告得出以下结论:

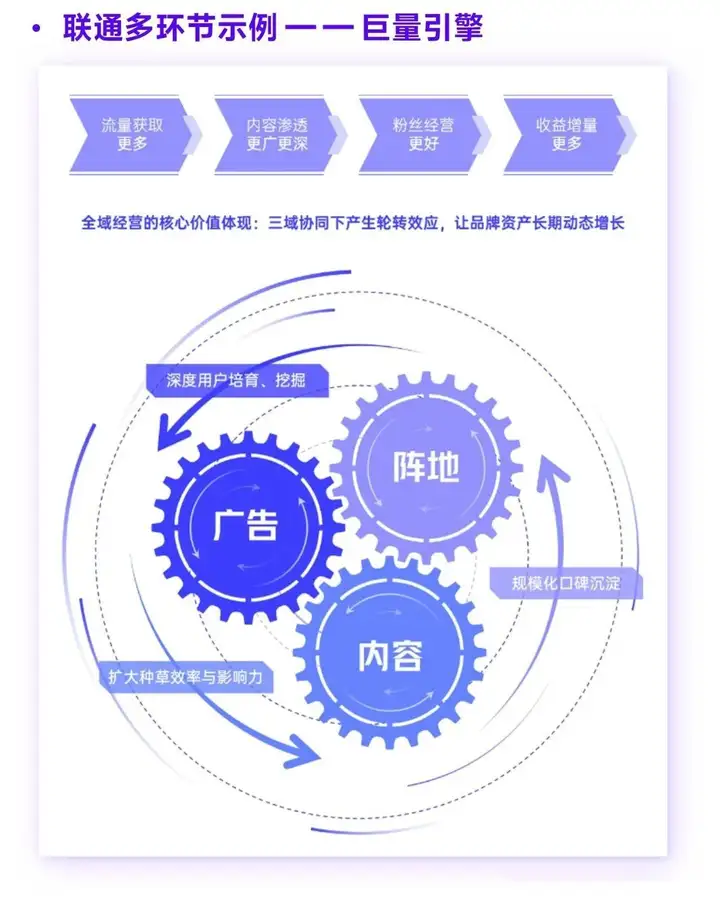

领域三:全域经营

全域经营也是报告认为具备发展潜力的领域之一,作为营销方式的一种,联通多环节及细致划分用户是其潜力支撑。联通多环节例如联通线上线下、联通公域私域、联通各类营销模式,进而更广泛更全面的覆盖用户。

细致划分用户则体现在,服务提供企业能够监测到大量用户、追踪用户各项行为,并沉淀多种细分工具、打法,帮助游戏企业快速运用全域经营。以此为基础,全域经营在调度资源、洞察用户特征、灵活归类用户等方面拥有过往营销模式较少具备的特色优势,使得全域经营模式虽然出现时间较短,但已经取得较多产品青睐。